به گزارش خبرنگار مهر، علی خضریان سخنگوی کمیسیون اصل ۹۰ مجلس در جلسه علنی امروز (سه شنبه ۲۳ اسفند ماه) مجلس شورای اسلامی گزارش نظارتی این کمیسیون در مورد شفافیت تسهیلات کلان و اشخاص مرتبط شبکه بانکی را قرائت کرد.

متن کامل گزارش به شرح ذیل است:

طرح مسئله

پرداخت تسهیلات توسط بانکها، نقطه آغاز خلق پول بانکی و مسیر اصلی «افزایش نقدینگی» است. اگر این افزایش نقدینگی به درستی اتفاق بیفتد، منجر به رشد اقتصادی میشود و در غیر این صورت، نتیجهای جز رکود و تورم نخواهد داشت. یکی از مهمترین بخشهای تسهیلات پرداختی توسط بانکها، «تسهیلات کلان و تسهیلات اشخاص مرتبط» است. این بخش از تسهیلات بانکی به دلیل ارقام قابل توجه و دخیل بودن ارتباطات و چانهزنی ها در آن، امکان انحراف بالایی دارد. در واقع پرداخت نامتعارف تسهیلات کلان یا تسهیلات اشخاص مرتبط، به صورت رانتی یا غیرقانونی، از مسیرهای اصلی بروز تخلف و فساد در نظام بانکی بوده و بیشترین حجم انحراف و ناکارآمدی در تخصیص منابع و اعتبارات بانکی را شامل میشود. نتیجه این انحراف نیز رکود و تورمی خواهد بود که عموم جامعه هزینه آن را میدهند. همچنین پرداخت تسهیلات کلان به تعداد محدودی از مشتریان، ریسک تمرکز تسهیلات و در نتیجه ریسک اعتباری شبکه بانکی را افزایش داده و مخاطرات متعددی را در پی دارد.

به همین دلیل در جریان تصویب قانون بودجه سال ۱۴۰۱، مجلس شورای اسلامی با وضع یک مصوبه مترقی در بند «د» تبصره ۱۶ قانون بودجه، تکالیفی را برای شبکه بانکی و بانک مرکزی در خصوص شفافیت و انتشار عمومی اطلاعات تعیین کرد تا شفافیت بانکی با یک الزام اجرایی صریح و عملیاتی محقق گردد. بر اساس این ماده قانونی، بانک مرکزی ملزم شد اطلاعات «تسهیلات و تعهدات کلان و اشخاص مرتبط بانکها» را به طور کامل بر اساس تعاریف مقرر در آئیننامههای قبلی، به صورت فصلی در تارنمای خود منتشر کند و در دسترس عموم قرار دهد. لذا با اجرای این بند قانونی، برای اولین بار خلق پول بانکی در مهمترین بخش خود یعنی «تسهیلات کلان و اشخاص مرتبط» شفاف خواهد شد و تحت «نظارت عمومی» قرار خواهد گرفت. در واقع مجلس شورای اسلامی بانک مرکزی را ملزم کرد تا با انتشار بخش مهم تسهیلات پرداختی بانکها، شفافیت را در این زمینه محقق نموده و با استفاده از ظرفیت «نظارت عمومی»، از انحرافات و تخلفات و مفاسد بانکی جلوگیری کند.

بررسی اطلاعات منتشر شده بانکها حاکی از وقوع تخلفات گسترده در زمینه پرداخت تسهیلات کلان دهها برابر بیشتر از سقف مجاز تعیین شده، تخصیص غیربهینه و ناعادلانه این تسهیلات و افزایش ریسک اعتباری بانکها است.

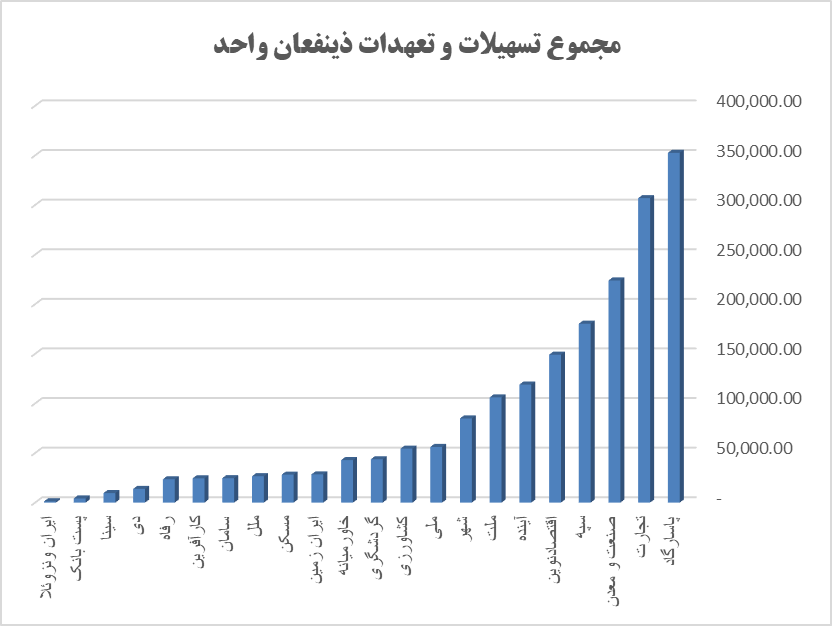

با توجه به اطلاعات تجمیعی از ۳ دوره انتشار دادههای تسهیلات کلان و اشخاص مرتبط و با در نظر گرفتن عدم بروزرسانی اطلاعات توسط تعدادی از بانکها، مجموع تسهیلات و تعهدات منتشرشده شبکه بانکی به شرح نمودار زیر است.

نمودار تسهیلات و تعهدات کلان منتشرشده شبکه بانکی (برحسب میلیارد تومان)

باید به این نکته توجه داشت که میزان تسهیلات و تعهدات پرداختی بانکها، به خودی خود نشاندهنده عملکرد مثبت یا منفی بانک نیست بلکه عملکرد هر بانک در این خصوص باید به نسبت اندازه بانک، حجم ترازنامه، میزان تخلفات و… اندازهگیری شود.

طبق نمودار فوق، در میان بانکها و مؤسسات اعتباری، بانک پاسارگاد با حدود ۳۵۰ هزار میلیارد تومان تسهیلات و تعهدات کلان منتشرشده، رتبه اول از این حیث را داراست. بانک تجارت با ۳۰۰ هزار میلیارد تومان و بانک صنعت و معدن با ۲۲۰ هزار میلیارد تومان تسهیلات و تعهدات افشا شده در رتبههای بعدی قرار دارند. البته از دیگر نکات مهم در اطلاعات منتشر شده بانکها، مجموع تسهیلات کلان پرداختی به مشتریان بزرگ است. در بین دریافتکنندگان تسهیلات و تعهدات کلان، شرکتهای بزرگ دولتی و مجموعههای خصوصی وابسته به بانکها نیز مشاهده میشود.

طبق اطلاعات موجود، شرکتها و مجموعههایی همچون میدکو، توسعه بینالملل ایران مال، بنیاد تعاون ناجا، گسترش انرژی پاسارگاد و سرمایهگذاری اهداف مطابق جدول ذیل، بیشترین تسهیلات را از شبکه بانکی دریافت کرده اند.

جدول ذینفعان و مشتریان بزرگ دریافت کننده تسهیلات کلان بانکی (اعداد برحسب هزار میلیارد تومان)

تحلیل سیاستی

با تأملی در شرکتها و مجموعههایی که بیشترین تسهیلات را دریافت کردند، میتوان به نکات قابل توجهی دست یافت. این شرکتها و مجموعهها را میتوان به چند بخش دسته بندی کرد:

الف) بخش عمده ای از تسهیلات کلان پرداختی به مشتریان بزرگ، ناشی از ناترازی در بخشهای رفاهی، تأمین اجتماعی، ایجاد زیرساختهای انرژی، تأمین امنیت غذایی و فشارهای سمت عرضه اقتصاد در اثر افزایش نرخ ارز است.

ب) سهم قابل توجهی از تسهیلات پرداختی ناشی از رانتجویی بانکهای خصوصی است. در سالهای اخیر، مجموعههای خصوصی وابسته به مؤسسات اعتباری، به واسطه ارتباط با بانکها از مزیت تأمین مالی ترجیحی استفاده کردند. مثلاً گروه توسعه بین الملل ایران مال با تخلف چند ده برابری و با احتساب امهال تسهیلات خود، توانسته مبلغ ۶۶ هزار میلیارد تومان تسهیلات از بانک آینده دریافت کند.

ج) و در نهایت به عنوان آخرین نکته در این بخش، باید به این نکته توجه کرد که با بررسی اطلاعات تسهیلات کلان منتشر شده در دورههای مختلف فصلی و عدم پرداخت فقرات متعددی از تسهیلات در دورههای متمادی، به الگویی میتوان دست یافت که بر اساس آن، بخشی از مجموعه تسهیلات پرداختی در شبکه بانکی با عملیات حسابداری، استمهال شده و به تأخیر انداختن پرداخت این تسهیلات توسط مشتریان و عدم وجود انگیزه بانک برای تسویه مطالبات، باعث شده است که به صورت توأمان بخش زیادی از ظرفیت وام دهی شبکه بانکی اشغال شود.

طبق آئیننامه تسهیلات و تعهدات اشخاص مرتبط، حدود اعطای تسهیلات و ایجاد تعهدات برای اشخاص مرتبط توسط بانکها و مؤسسات اعتباری، به دو بخش حد فردی و حد جمعی تقسیم شده است. حد فردی مجموع خالص تسهیلات و تعهدات به هر شخص مرتبط نباید مطلقاً از سه درصد سرمایه پایه بانک تجاوز نماید. همچنین مجموع تسهیلات و تعهدات به همه اشخاص مرتبط مؤسسه اعتباری نباید بیش از ۴۰ درصد سرمایه پایه بانک شود.

در آئیننامه تسهیلات و تعهدات کلان نیز، تصریح شده است که حداکثر مجموع تسهیلات و تعهدات به هر ذینفع واحد نباید از ۲۰ درصد سرمایهپایه بانک عامل بیشتر شود. علاوه بر این، مجموع تسهیلات و تعهدات کلان پرداختی به تمام ذینفعان در هر بانک و مؤسسه اعتباری، نباید بیش از ۸ برابر سرمایه پایه آن بانک باشد.

البته باید به این نکته توجه داشت که بانکهایی مثل پست بانک، سرمایه، شهر، دی و پارسیان با سرمایه نظارتی منفی، از منظر قانونی امکان اعطای هیچگونه تسهیلات و ایجاد تعهدات ندارند ولیکن بهصورت پیوسته نسبت به اعطای تسهیلات اقدام نمودهاند. پس با توجه به حدود مقرر قانونی در آئین نامه تسهیلات کلان به اشخاص مرتبط بانکی، این بانکها در صدر متخلفین در این زمینه هستند.

با توجه به اطلاعات منتشر شده بانک مرکزی در زمینه تسهیلات بالای ۱۰۰ میلیارد تومان، بانک گردشگری با تخلف در اعطای تسهیلات کلان بیش از ۹ برابر حد مجاز قانونی و اعطای ۴۰ برابر بیش از سقف مجاز تسهیلات به اشخاص مرتبط بانک، در صدر تخلف از قوانین بانک مرکزی قرار میگیرد. همچنین بانک آینده نیز با اعطای بیش از ۶ برابر حد مجاز تسهیلات کلان و بالای ۸۰ برابر در پرداخت تسهیلات به اشخاص مرتبط، دومین بانک متخلف و عدول کننده از اسناد قانونی نظارت بانکی است.

البته باید به این نکته نیز توجه کرد که مبنای محاسبه میزان تخلف بانکها از حدود قانون، حدود مقرر در آئیننامه های تسهیلات کلان و اشخاص مرتبط است؛ اما با توجه به موضعگیریهای معاونت نظارت بانک مرکزی، ظاهراً تعدادی از بانکها با دستاویز مشکلات تحریم، تورمهای پی در پی و تأمین مالی بخش تولیدی، مصوباتی خارج از چارچوب آئین نامههای ذکر شده از شورای پول و اعتبار اخذ کرده و با تعیین سقف جدیدی برای پرداخت تسهیلات، بانک خود و مشتریان ویژه حقیقی و حقوقی مدنظر خود را از شمول مقررات ذکر شده خارج کردهاند. مثلاً بانک آینده در پاسخ به تخلفات مربوط به پرداخت تسهیلات کلان و اشخاص مرتبط خود، اعلام کرده که طبق مصوبه یک هزار و دویست و پنجمین جلسه مورخ ۶-۵-١٣٩۴ شورای پول و اعتبار، بانک آینده برای مشارکت حقوقی در شرکت و به تبع ساخت مجموعه ایران مال، از مفاد دستورالعمل سرمایهگذاری مؤسسات اعتباری و آئیننامههای تسهیلات و تعهد کلان و اشخاص مرتبط، مستثنی گردیده است.

نکته دیگر کم اظهاری و انتشار با تأخیر اطلاعات توسط برخی از بانکها است. این کم اظهاری گاهی به دلیل عدم همکاری بانکها در ارائه اطلاعات و گاهی به دلیل مصائب احصا و شناسایی ذینفعان واحد دریافتکننده تسهیلات توسط بانک مرکزی است. به طور مثال تاکنون بانکها و مؤسسات اعتباری همچون بانک صادرات و مؤسسه اعتباری توسعه، اطلاعات تسهیلات کلان و بانکهای پاسارگاد و صادرات، اطلاعات تسهیلات پرداختی به اشخاص مرتبط منتهی به آذر ۱۴۰۱ را منتشر نکردهاند.

جمعبندی

با اجرای بند قانونی «شفافیت تسهیلات کلان و اشخاص مرتبط» توسط بانک مرکزی، برای اولین بار اطلاعات بخش قابل توجهی از تسهیلات کلان و اشخاص مرتبط بانکی برای عموم مردم منتشر گردید تا زمینه نظارت عمومی و آماده شدن بستر لازم برای اقدامات مناسب توسط دستگاههای نظارتی فراهم شود.

بانک مرکزی نیز همکاری نسبتاً خوبی در جهت اجرای این قانون نشان داد. همچنین کمیسیون اصل نود مجلس شورای اسلامی با پیگیری مستمر و نظارت بر اجرای قانون، ثابت کرد به دنبال شفافیت و مبارزه با فساد بوده و این خواسته مجلس فقط به یک شعار محدود نشده است. در واقع مجلس و دولت با همکاری مناسبی که در تدوین و اجرای این قانون داشتند، زمینه را برای اصلاح سازوکارهای نظارتی در نظام بانکی فراهم کردند. ثمره تصویب و اجرای این حکم قانونی مترقی، شفافیت اطلاعات نیمی از کل تسهیلات شبکه بانکی بود که در نوع خود بی سابقه است.

پیشنهادات

به منظور استقرار کامل و جامع «نظارت عمومی» در تکمیل فرایند نظارت بر بانکها و مؤسسات اعتباری، کاهش انحراف و فساد در پرداخت تسهیلات بانکی و ایجاد امکان هدایت بهینۀ اعتبارات، پیشنهادات ذیل تقدیم میگردد:

۱. انتشار پیوسته، منظم و برخط اطلاعات توسط بانک مرکزی

بانک مرکزی به عنوان متولی اجرای قانون، ضمن انتشار پیوسته و منظم اطلاعات مبتنی بر مصوبه مجلس، با تکمیل دادههای سامانه سمات و اتصال آن به سامانه جامع اعتبارسنجی، دادههای سازمان ثبت اسناد و املاک، سازمان ثبتاحوال و سازمان امور مالیاتی، زمینه انتشار برخط اطلاعات و نظارت عمومی به صورت برخط را فراهم نماید. همچنین زمینه را برای پیادهسازی بانکداری متمرکز فراهم سازد.

۲. تعیین حد ۵۰ میلیارد تومانی برای انتشار تسهیلات کلان بانکهای با سرمایه پایه منفی

شورای پول و اعتبار در اسرع وقت در مصوبه خود که مربوط به قانون مجلس در شفافیت تسهیلات کلان و اشخاص مرتبط بانکی بوده، بازنگری نموده و اصلاح این مصوبه را مطابق با حدود مقرر در آئین نامههای قبلی و به صورتی که حد انتشار تسهیلات کلان و اشخاص مرتبط بانکهای با سرمایه نظارتی منفی، در یک طیف و بر اساس میزان ریسک اعتباری بانکها تعریف شود، در دستور کار خود قرار دهد. همچنین در صورت لزوم تعیین حد برای بانکهای با سرمایه نظارتی منفی، عدد ۱۰۰ میلیارد تومان را به ۵۰ میلیارد تومان کاهش دهد. بانکهای با سرمایه پایه مثبت نیز مطابق با آئیننامههای مصوب شورای پول و اعتبار اقدام نمایند.

۳. نظارت مستمر کمیسیون اصل نود و دیوان محاسبات کشور بر احکام مرتبط با شفافیت بانکی

کمیسیون اصل نود و دیوان محاسبات کشور که از آنها به عنوان نهاد ناظر بر جز ۲ بند «د» تبصره ۱۶ قانون بودجه ۱۴۰۱ نام برده شده، حداکثر نظارت را بر اجرای مستمر این قانون داشته باشند و در صورت عدم انتشار به موقع، منظم و کامل اطلاعات از جانب بانکها و یا تعلل بانک مرکزی در این زمینه، نهاد مربوطه را مورد بازخواست قرار داده و از ابزارهای قانونی خود برای مواجهه با تخلفات در این زمینه استفاده نمایند. همچنین پیشنهاد میشود کمیتهای برای پیگیری مطالبات غیرجاری بانکها در دیوان محاسبات تشکیل شود.

۴. شفافیت کلیه مصوبات مرتبط با تسهیلات کلان و اشخاص مرتبط توسط شورای پول و اعتبار

مجلس شورای اسلامی در جریان بررسی برنامه هفتم توسعه، مصوبات مرتبط با موضوع شفافیت تسهیلات بانکی را تکمیل و شورای پول و اعتبار را مکلف نماید تا تمامی مصوبات مرتبط با اعطای هرگونه تسهیلات و تعهدات کلان، تسهیلات و تعهدات اشخاص مرتبط و همچنین سرمایه گذاریهای بانکی را شفاف نموده و حداکثر پس از ۵ روز کاری در سایت بانک مرکزی منتشر نماید.

نظر شما