به گزارش خبرگزاری مهر به نقل از مرکز پژوهشهای مجلس شورای اسلامی، این مرکز روند تغییرات هزینه امور پژوهشی شرکتهای دولتی، بانکها و مؤسسات انتفاعی وابسته به دولت را در لایحه بودجه سال ۱۴۰۱ کل کشور بررسی کرده است.

هزینههای تحقیق و توسعه به عنوان یکی از شاخصهای زیرساختی مهم در توسعه علم و فناوری به حساب میآید و برای دستیابی به اهداف تعیین شده بدین منظور در اسناد بالادستی، هریک از بخشهای دولتی و خصوصی باید سهم خود را ایفا کنند.

در قانون بودجه کشور، اعتبارات بخش دولتی خود به دو قسمت «بودجه عمومی دولت» و «بودجه شرکتهای دولتی، بانکها و مؤسسات انتفاعی وابسته به دولت» تقسیم شده است. با توجه به اینکه، حدود ۶۰ درصد از بودجه کل کشور را بودجه شرکتها، بانکها و مؤسسات انتفاعی تشکیل میدهد، بررسی میزان هزینه امور پژوهشی این واحدها از اهمیت بالایی برخوردار است.

در این گزارش، روند تغییرات هزینه امور پژوهشی شرکتها، بانکها و مؤسسات انتفاعی دولتی مورد بررسی و تحلیل قرار گرفت. نتایج نشان داد که هزینه امور پژوهشی این واحدها در سه سال اخیر روند نزولی داشته و سهم آن در لایحه بودجه سال ۱۴۰۱ رقم ناچیز ۰.۰۲ درصد از کل بودجه این واحدهاست.

الزام واحدهای مزبور به ارائه گزارش عملکرد سالیانه و افزایش سهم هزینههای امور پژوهشی در لایحه بودجه سالهای آتی از راهکارهای پیشنهادی است.

اعتبارات پژوهش و فناوری در لایحه بودجه سال ۱۴۰۱

در کشورهای توسعه یافته حداقل ۳.۵ درصد از تولید ناخالص داخلی (GDP) آنها به هزینه کرد تحقیق و توسعه اختصاص پیدا میکند. این سهم از هزینه کرد تحقیق و توسعه در کشورهای مختلف متناسب با سطح توسعه یافتگی آنها، بین بخش دولتی و خصوصی توزیع شده است. در برخی از کشورها سهم بخش خصوصی نزدیک به ۸۰ درصد و سهم بخش دولتی ناچیز است. در برخی دیگر از کشورها این توزیع برعکس و بعضی دیگر نیز به صورت مساوی تقسیم شده است.

در اسناد و قوانین مختلفی نیز سهم هزینه کرد تحقیق و توسعه از تولید ناخالص داخلی (GDP) کشور به تفکیک هریک از بخشهای دولتی و خصوصی آمده است.

در سیاستهای کلی علم و فناوری کشور تأکید شده است که هزینه کرد تحقیق و توسعه (R&D) تا چشم انداز ۱۴۰۴ باید به ۴ درصد از تولید ناخالص داخلی (GDP) کشور برسد که براساس شاخصهای کلان علم و فناوری نقشه جامع علمی کشور، ۵۰ درصد از آن را باید بخش دولتی تأمین کند (حدود ۲ درصد).

به طور خاص، قانونگذار در جدول (۱۳) ماده (۶۶) قانون برنامه ششم توسعه تصریح کرده است که سهم اعتبارات پژوهش و فناوری بخش دولتی از تولید ناخالص داخلی در سال ۱۴۰۰ به ۱.۵ درصد برسد.

جدول اعتبارات پژوهش و فناوری در لایحه بودجه سال ۱۴۰۱ (مبالغ به میلیون ریال)

| ردیف | عنوان | ۱۴۰۰ | ۱۴۰۱ | درصد رشد |

| ۱ | امور و فصول- اعتبارات فصول پژوهشی (تحقیق و توسعه و پژوهشهای پایهای) و فناوری دستگاههای اجرایی (ماده واحده جدول ۶) | ۱۷۶.۳۵۵.۰۰۰ | ۱۹۹،۷۹۱،۷۴۳ | ۱۳.۲۹ |

| ۲ | ردیفهای مندرج در جداول متفرقهها (ماده واحده جدول ۹) | ۱۹،۰۰۰،۰۰۰ | ۲۱،۸۲۶،۸۳۷ | ۱۲.۹۵- |

| ۳ | هزینه امور پژوهشی «شرکت های دولتی، بانکها و مؤسسات انتفاعی وابسته به دولت» | ۳،۵۷۳،۶۲۹ | ۵،۱۵۶،۸۱۵ | ۴۴.۳۰ |

| ۴ | یک درصد اعتبارات تخصیص یافته هزینهای به استثنای فصول ۱ و ۶ دستگاههای اجرایی موضوع بند «ب» ماده ۶۴ قانون برنامه ششم توسعه (ماده واحده تبصره ۹) | ۲۵،۶۲۵،۶۶۷ | ۲۵،۱۲۴،۳۳۹ | ۱.۹۵- |

| ۵ | جمع کل | ۲۲۷،۳۸۱،۱۳۳ | ۲۴۹،۰۷۲،۸۹۷ | ۹.۵۴ |

| ۶ | تولید ناخالص داخلی (GDP) | ۷۱،۵۰۰،۰۰۰،۰۰۰ | ۹۸،۶۷۰،۰۰۰،۰۰۰ | ۳۸ |

| ۷ | سهم اعتبارات پژوهش و فناوری از GDP (درصد) | ۰.۳۲ | ۰.۲۵ | ۲۱- |

| * تولید ناخاص داخلی در سال ۱۴۰۰ به نرخ جاری (ریالی) با احتساب نرخ تورم ۴۰ درصد و رشد ۲.۸ درصد محاسبه شده است. | ||||

| ** تولید ناخالص داخلی در سال ۱۴۰۱ با احتساب نرخ تورم ۳۵ درصد و رشد ۳ درصد محاسبه شده است. | ||||

با توجه به دادههای جدول، سهم اعتبارات پژوهش و فناوری بخش دولتی از تولید ناخالص داخلی در لایحه بودجه سال ۱۴۰۱ حدود ۰.۲۵ درصد است که از هدف تعیین شده در قانون برنامه ششم توسعه برای سال ۱۴۰۰ یعنی ۱.۵ درصد نیز بسیار کمتر است.

هزینه امور پژوهشی شرکتها، بانکها و مؤسسات انتفاعی دولتی الزامات قانون برنامه ششم توسعه

در قانون برنامه ششم توسعه، احکامی درباره میزان هزینه کرد تحقیق و توسعه توسط شرکتها، بانکها و مؤسسات انتفاعی دولتی تعیین شده است.

ازجمله: هزینه کرد یک درصد از هزینههای غیرعملیاتی شرکتهای دولتی برای امور پژوهشی و توسعه فناوری و هزینه کرد سه درصد از سود قابل تقسیم سال قبل کلیه شرکتهای دولتی و نهادهای عمومی غیردولتی و شرکتهای وابسته در امور پژوهشهای مسئله محور و تجاری سازی پژوهش، به ترتیب در بند «ب» و بند «پ» ماده ۶۴ قانون برنامه ششم توسعه کشور؛ همچنین در بند

«ج» ماده ۶۴ قانون برنامه بر حمایت از پژوهشهای تقاضا محور تأکید شده است.

برای اجرایی سازی بند «ب» این قانون، شورای عتف به راه اندازی سامانه «سمات ملی» جهت ثبت طرحهای پژوهشی اقدام کرده است. اما بند «پ» به دلیل ابهام در متن قانون، عدم امکان محاسبه سود قابل تقسیم این شرکتها و نیز عدم ایجاد سامانه مربوطه قابلیت اجرایی پیدا نکرده است.

بند «ج» ماده ۶۴ این قانون نیز به دلیل عدم تطابق پروژههای متقاضیان با شرایط تقاضامحور عملکرد قابل دفاعی نداشته است.

روند تغییرات هزینه امور پژوهشی

در قوانین بودجه سالیانه کشور تا سال ۱۳۹۴ مقدار هزینههای امور پژوهشی شرکتها، بانکها و مؤسسات انتفاعی وابسته به دولت معین نمیشد؛ اما از سال ۱۳۹۵ هزینههای امور پژوهشی این واحدها به تفکیک در قانون بودجه در پیوست شماره ۳ گنجانده شد.

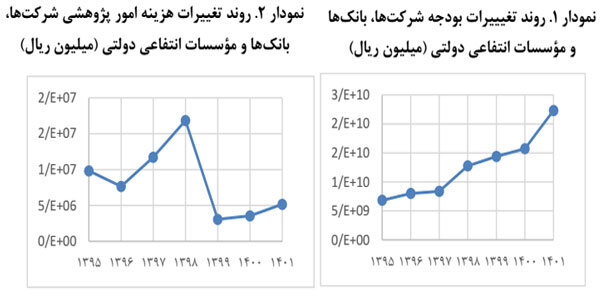

روند تغییرات بودجه سالیانه شرکتهای دولتی، بانکها و مؤسسات انتفاعی وابسته به دولت در نمودار ۱ و هزینه امور پژوهشی آنها در نمودار ۲ نشان داده شده است.

همانگونه که در نمودار ۱ ملاحظه میشود بودجه شرکتها، بانکها و مؤسسات انتفاعی دولتی از حدود ۶۸۰ هزار میلیارد تومان در سال ۱۳۹۵ به ۲ میلیون و ۲۸۰ هزار میلیارد تومان در لایحه بودجه سال ۱۴۰۱ افزایش پیدا کرده است (حدود ۳ برابر)؛ اما متناسب با آن، طبق نمودار ۲ هزینههای امور پژوهشی این واحدها افزایش نداشته است و حتی سهم هزینههای پژوهشی از کل بودجه این واحدها، از مقدار ۱.۶۸۰ میلیارد تومان، معادل ۰.۱۳ درصد در قانون بودجه سال ۱۳۹۸ به عدد ناچیز ۵۱۵ میلیارد تومان معادل ۰.۰۲ درصد در لایحه بودجه سال ۱۴۰۱ افت پیدا کرد.

جدول میزان هزینه امور پژوهشی بخش دولتی در لایحه بودجه سال ۱۴۰۱ و مقایسه آن با وضع مطلوب

با بررسی پیوست شماره سه لایحه بودجه سال ۱۴۰۱ و تحلیل دادههای جدول ۲ نتایج زیر به دست آمده است:

۱. در لایحه بودجه سال ۱۴۰۱ بخش عمده شرکتها، بانکها و مؤسسات انتفاعی دولتی، فاقد هزینه امور پژوهشی هستند و در قسمت هزینه امور پژوهشی مربوط به آنها، مقدار صفر منظور شده است.

۲. شرکتها، بانکها و مؤسسات انتفاعی دولتی با اینکه حدود ۶۰ درصد از بودجه کل کشور را به خود اختصاص میدهند، اما تنها حدود ۲ درصد از مجموع هزینههای امور پژوهشی در بودجه کل کشور را به خود اختصاص داده اند و متناسب با میزان بودجه خود در هزینههای پژوهشی مشارکت ندارند.

این در حالی است که بودجه عمومی دولت با تشکیل ۴۰ درصد از بودجه کل کشور، تقریباً بار کل هزینههای پژوهشی (۹۸ درصد) آن را بر دوش میکشد.

۳. هزینه امور پژوهشی «شرکت ها، بانکها و مؤسسات انتفاعی دولتی» در لایحه بودجه سال ۱۴۰۱ کشور برابر با ۵۱۵ میلیارد تومان یا ۰.۰۲ درصد از کل بودجه این واحدها است که در مقایسه با این نسبت برای بخش «بودجه عمومی دولت» (۱.۶۲ درصد) بسیار پایین است.

بنابراین، با توجه به اولویت بخشهای صنعتی و تولیدی شامل شرکتها، بانکها و مؤسسات انتفاعی دولتی در انجام هزینههای تحقیق و توسعه، ضرورت دارد هزینه امور پژوهشی این واحدها مورد بازنگری جدی قرار گرفته و افزایش یابد.

۴. با توجه به لزوم افزایش هزینه تحقیق و توسعه به ۴ درصد تولید ناخالص داخلی کشور تا سال ۱۴۰۴ و لزوم مصرف حدود نیمی (۲ درصد) از این مقدار در بخش دولتی، انتظار میرود که نسبت هزینه امور پژوهشی «شرکت ها، بانکها و مؤسسات انتفاعی دولتی» به GDP کشور به ۱.۲ درصد برسد؛ درحالی که مقدار فعلی این نسبت برابر با ۰/۰۰۵ درصد است و با مقدار مطلوب افق چشم انداز فاصله دارد.

با توجه به روند تغییرات هزینههای پژوهشی شرکتها، بانکها و مؤسسات انتفاعی دولتی و کاهش شدید این هزینهها در ۳ سال اخیر، پیشنهادهای زیر ارائه میشود:

- به منظور عملیاتی شدن مصرف یک درصد از هزینههای غیرعملیاتی شرکتها، بانکها و مؤسسات انتفاعی دولتی، مجمع عمومی این واحدها مکلف شوند ضمن اعلام میزان هزینههای غیرعملیاتی خود، گزارش سالیانه هزینه کرد این بند را به مجلس شورای اسلامی ارائه کنند.

- بند «پ» ماده ۶۴ برنامه ششم توسعه کشور مبنی بر اختصاص سه درصد از سود قابل تقسیم سال قبل شرکتها، بانکها و مؤسسات انتفاعی دولتی برای امور پژوهشی و فناوری، پرابهام و فاقد ضمانت اجرایی است و پیشنهاد میشود در تدوین برنامه هفتم توسعه کنار گذاشته شود.

- هیچ شرکت، بانک یا مؤسسه انتفاعی دولتی نباید بدون هزینه امور پژوهشی باشد؛ بدین منظور، مجمع عمومی آنها مکلف شوند که در قوانین بودجه سالیانه، حداقلی را برای هزینه امور پژوهشی این واحدها تعیین کنند.

- در کوتاه مدت و به منظور جبران روند کاهشی هزینه امور پژوهشی شرکتها، بانکها و مؤسسات انتفاعی دولتی در طی سه سال اخیر، مجموع هزینه امور پژوهشی این واحدها در لایحه بودجه سال ۱۴۰۱ به سطح هزینه امور پژوهشی سال ۱۳۹۸ یعنی به مقدار ۰.۱۳ درصد از کل بودجه این واحدها (حدود ۳ هزار میلیارد تومان) افزایش پیدا کند.

- پیشنهاد میشود برای جبران عقب ماندگی این بخش در بلندمدت، به مدت ۱۵ سال و سالیانه ۰.۲ درصد بر مقدار هزینه امور پژوهشی شرکتها، بانکها و مؤسسات انتفاعی دولتی از کل بودجه شأن افزوده شود.

نظر شما