محمدعلی طاهریمهر، کارشناس مسائل اقتصادی در گفتوگو با خبر نگار مهر با اشاره به اینکه مالیات بر ارزش افزوده سبب کاهش سرمایه در گردش تولید شده است، گفت: در ابتدا باید اشاره کرد که مالیات بر ارزش افزوده یک مالیات فرایندی است و از حلقهای به حلقه دیگر منتقل میشود. حال اگر این مالیات برای تولیدکنندهای در یک حلقه از زنجیره، آبشاری شود، سبب میشود تا تولیدکننده بخش بیشتری از سرمایه در گردش خود را صرف مالیات بر ارزش افزوده کند. سرمایه در گردشی که میتوانست در خدمت تولید باشد، اکنون در جیب سازمان مالیاتی است. اما این اتفاق چه مواقعی رخ میدهد؟ اول آنکه اگر حلقهای نخواهد فاکتور رسمی منتشر کند (با توجه به فشل بودن نظام مالیاتی در شناسایی این عرضهکنندهها، این اتفاق رایج است) مالیاتش به حلقههای دیگر منتقل میشود. در این صورت مالیاتی که باید توسط حلقه قبلی پرداخت میشد به واسطه اینکه توسط عرضهکننده فاکتور رسمی منتشر نشده است به حلقه بعد منتقل میشود که سبب پرداخت مالیات مضاعف توسط حلقه شفاف میشود.

طاهریمهر ادامه داد: دوماً آنکه معافیت مالیات بر ارزش افزوده چیزی است که با روح این مالیات فرایندی در تضاد است. فرض کنید در زنجیرهای یک حلقه معاف وجود داشته باشد، حال یک حلقه که در مرحله قبل مالیات بر ارزش افزودهاش را پرداخت کرده است، در مواجهه با این حلقه معاف نمیتواند مالیات بر ارزش افزوده پرداختی را منتقل کند و پرداختی خود بابت مالیات بر ارزشافزوده را ترمیم کند و این گونه است که هم حلقههای غیرشفاف و هم حلقههای معاف سبب کاهش سرمایه در گردش تولیدکننده میشوند، زیرا نتوانستهاند این پرداختی را جبران کنند.

وی در ادامه پاسخ به سوءتاثیرات مالیات ارزش افزوده گفت: مثالی بین مردم هست که میگوید، پولی که به دارایی برود، برگشتی ندارد. اما چرا؟ مواردی پیش میآید که مالیات بر ارزشافزودهای که مودی به حلقه قبل پرداخت کرده از مالیات بر ارزش افزودهای که مودی از حلقه بعد دریافت میکند، بیشتر است. طبق اصول مالیات بر ارزش افزوده، پرداختی مالیات بر ارزش افزوده توسط تولیدکننده باید در مجموع صفر باشد. اما طبق گفته فوق، تولیدکننده مالیات بر ارزش افزوده بیشتری پرداخت کرده است. طبق قانون تولیدکننده یا میتواند عودت وجه نقدش را بخواهد یا وجه پرداختی اضافی خود را به اعتبار مالیاتی تبدیل کند.

تولیدکننده اگر روش دوم را انتخاب کند که اعتبار مالیاتی دریافت میکند. اما اگر تولیدکننده وجه نقد بخواهد، اغلب از طرف سازمان ماموری به قصد بررسی دفاتر عملکردی تولیدکننده میآید تا متناسب با طلب تولیدکننده برای وی هزینه مالیاتی بتراشد تا اصطلاحاً حسابشان صاف شود.

این کار شناس اقتصادی در پاسخ به این سوال که دولت چرا اقدامی نکرده و آیا این را نمیداند ادامه داد: لزوماً نباید اینطور برداشت شود که دولت نمیداند که در این زنجیره چه اتفاقی میافتد. بلکه شاید میتوان متصور شد که چون درصد قابل توجهی از منابع عمومی بودجه توسط این مالیات تأمین میشود، دولت ذینفع بوده و زیاد به دنبال اصلاح نیست.

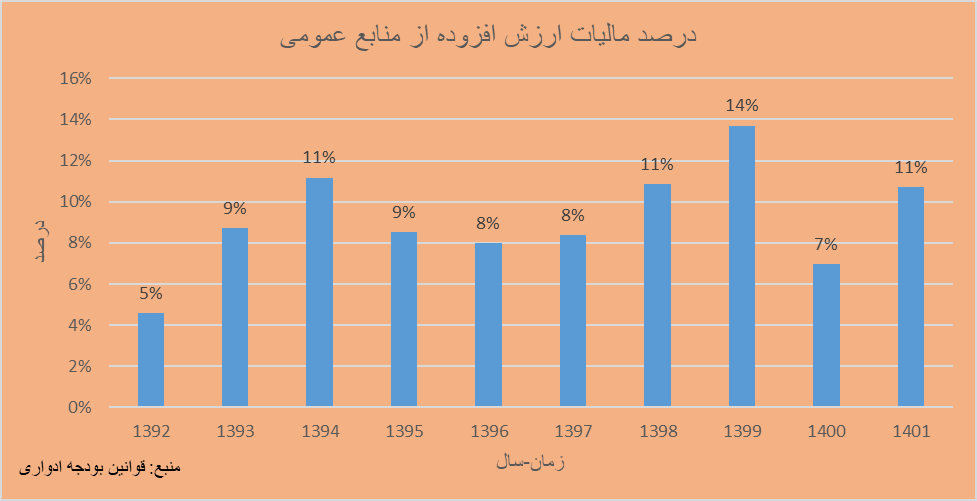

درواقع طبق آماری که از قوانین ادواری بودجه استخراج شده است، وقتی دولت به طور متوسط در حدود ۱۰ درصد از منابع عمومی خود را از این مالیات تأمین میکند، دیگر انگیزهای برای اصلاح آن ندارد. درواقع باید بین درآمد سرشار و اصلاح یکی انتخاب شود که این انتخاب نه تنها برای دولت که برای همه سخت خواهد بود.

نظر شما