به گزارش خبرنگار مهر، مرکز پژوهشهای مجلس شورای اسلامی در گزارشی به ارزیابی برنامه اشتغال روستایی دولت که از بهمن ماه سال گذشته وارد فاز اجرایی شده، پرداخت. قانون حمایت از توسعه و اشتغال پایدار در مناطق روستایی و عشایری با استفاده از منابع صندوق توسعه ملی با عنوان لایحه یک فوریتی «اعطای تسهیلات از محل منابع صندوق توسعه ملی برای ایجاد اشتغال در روستاها با اولویت مناطق کمتر توسعه یافته، عشایری و مرزی» در شهریورماه سال گذشته به تائید شورای نگهبان رسید.

بر اساس این قانون مقرر شد معادل ریالی ۱.۵ میلیارد دلار (حدود ۶ هزار میلیارد تومان) از محل صندوق توسعه ملی، نزد موسسات عامل بانکها و صندوق کارآفرینی امید سپرده گذاری شود و با تلفیق منابع هر موسسه برابر با سهم صندوق توسعه، در مجموع حدود ۱۲ هزار میلیارد تومان برای پرداخت تسهیلات اشتغال روستایی اختصاص یابد.

بر اساس این طرح، متقاضیان باید طرح خود را در سامانه کارا که توسط وزارت کار طراحی شده است، ثبت کنند و پس از بررسی در کمیته های فنی ملی و استانی در صورت تایید، تسهیلات اشتغال پرداخت کنند که ثبت نام متقاضیان در سامانه کارا نیز، رسما از بهمن ماه سال گذشته شروع شد.

اما بر اساس گزارش معاونت پژوهش های اقتصادی مرکز پژوهش های مجلس، به رغم تاکید این مرکز از ابتدای ارائه لایحه به مجلس شورای اسلامی مبنی بر ارائه برنامه مشخص دولت در خصوص اشتغال زایی روستائیان و عشایر، متاسفانه در قانون مذکور صرفا اعطای تسهیلات به روستائیان مورد تاکید قرار گرفت و هیچ گونه راهبرد و برنامه ای در رابطه با این قانون ارائه نشد.

طبق یافته های مرکز پژوهش های مجلس، در واقع در این قانون، هیچ گونه تعریفی از اشتغال پایدار روستایی و نحوه تحقق آن ارائه نشده و شرایط ثبات و فعالیت بنگاههای جدید بیان نشده است و متاسفانه همانند طرح های اشتغالزایی سابق، بدون توجه به الزامات اشتغال پایدار، جهت دهی کلی مواد این قانون بر تخصیص و تزریق منابع مالی بنا شده است.

در حالی که مولفه های اثرگذار بر اشتغال پایدار موارد متعددی مانند کیفیت و دوام مشاغل، بازار فروش، طرح توجیهی و کسب و کار مناسب، ایده پردازی متناسب با قابلیت ها، تحقیق و توسعه، تامین به موقع و با قیمت مناسب نهاده ها، به کارگیری دانش آموختگان مجرب، حرفه آموزی و آموزش، فضای کسب و کار بخصوص صدور مجوز و پروانه، پرورش کارآفرینان، مشاوره و پشتیبانی حقوقی، تامین زیرساخت ها و ارائه تسهیلات بانکی است.

نتایج بررسی بازوی مطالعاتی مجلس شورای اسلامی نشان می دهد، بی توجهی به موارد فوق و همچنین نبود مکانیسم نظارتی مشخص، انحراف منابع از تولید را بیش از پیش محتمل می ساخت؛ ضمن اینکه نبود الگو و برنامه مشخص در جهت دهی منابع برای اشتغالزایی متاسفانه به برخوردهای گزینشی و اعمال نفوذ مقامات محلی در هدایت جریان منابع به بخش ها و حوزه های محلی تحت پوشش خود و افزایش فساد منجر میشود.

آئین نامه اجرایی این قانون در تاریخ ۲۲ آبانماه سال گذشته ابلاغ شد که در آن وزارت تعاون، کار و رفاه اجتماعی به عنوان متولی اجرای این قانون معرفی و سهم بخش ها و استان های مختلف از منابع این قانون مشخص شد اما ارزیابی عملکرد اجرای این قانون توسط مرکز پژوهش های مجلس حاکی از آن است که، با وجود الزام ماده (۶) این قانون مبنی بر ارائه گزارش های عملکرد به صورت ۶ ماه یکبار توسط سازمان برنامه و بودجه کشور، به رغم گذشت حدود ۸ ماه از ابلاغ آئین نامه متاسفانه تاکنون گزارش عملکردی درباره این قانون به مجلس شورای اسلامی ارائه نشده است.

در تبصره این ماده نیز وزارت تعاون، کار و رفاه اجتماعی نیز مکلف به راه اندازی سامانه جامع اطلاعات بازار کار متناسب با اهداف این قانون شده است که از راه اندازی این سامانه نیز اطلاع چندانی در دسترس نیست.

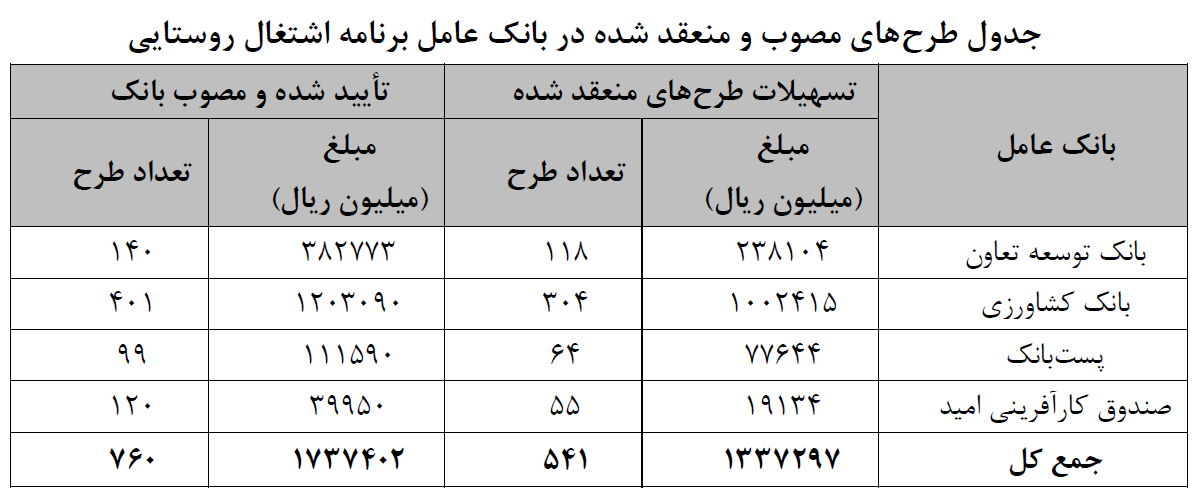

شواهد موجود نشان می دهد که به رغم گذشت ۸ ماه از ابلاغ آئین نامه، عملکرد مشخصی از اشتغالزایی یا حتی اعطای تسهیلات به این منظور دیده نمی شود. گزارش ارائه شده توسط وزارت تعاون، کار و رفاه اجتماعی نشان می دهد که تاکنون در اشتغال روستایی، ۷۶۰ طرح مصوب شده و نزدیک به ۵۴۱ طرح تامین منابع شده اند که مبلغی در حدود ۱۳۳۷ میلیارد ریال به تامین اعتبار این طرح ها اختصاص یافته است.

این میزان اعتبارات توسط بانک های توسعه تعاون، کشاورزی، پست بانک و صندوق کارآفرینی امید طبق جدول زیر توزیع شده است.

سه دلیل ضعف در اجرای برنامه اشتغال روستایی

به استناد گزارش مرکز پژوهش های مجلس، ارائه لایحه به صورت دوفوریتی و عجله دولت در فرآیند تصویب این قانون در مجلس شورای اسلامی و اظهارات نمایندگان دولت در کمیسیون مربوطه مبنی بر برنامه فوری بودن اجرای این قانون با عملکرد ضعیف اجرای این قانون در ۱۰ ماه پس از ابلاغ قانون بسیار متعارض است. از مهمترین دلایل عملکرد ضعیف اجرای این قانون موارد زیر است:

۱. فقدان راهبرد مشخص اشتغال زایی در روستا و اعطای تسهیلات به این منظور

با توجه به ماهیت چندوجهی اشتغال زایی پایدارکه مستلزم اتخاذ تدابیر در دو سطح کلان و خرد و هماهنگی و رویکرد عملگرایانه دستگاههای اجرایی و نهادهای (دولتی و غیردولتی از جمله وزارت تعاون، کار و رفاه اجتماعی، سازمان فنی و حرفه ای، سیستم بانکی، وزارتخانه های اقتصادی، استانداری ها و فرمانداری ها، نهادهای حمایتی، نهادهای تامین اجتماعی، نهادهای مدنی، نهادهای مردمی و ...) است، در مرحله اول وجود راهبرد اشتغالزایی منسجم ضرورت اساسی دارد و در بستر آن امکان اجرای طرح های خرد مختلف نظیر آنچه در این قانون آمده است، امکان تحقق و ارزیابی خواهند داشت. چنانچه در زمان ارائه لایحه نیز پیش بینی شمی شد فقدان چنین راهبرد منسجمی موجب شده است تا نوعی سردرگمی در برنامه وجود داشته باشد.

۲. دوگانگی رویکرد بین سازمان برنامه و وزارت تعاون، کار و رفاه اجتماعی در اجرای قانون

ارائه لایحه این قانون از سوی سازمان برنامه و بودجه با همکاری معاونت توسعه روستایی بدون در نظر گرفتن نقش وزارت کار و شورای عالی اشتغال همراه بود و درمراحل تصویب با تاکید و تلاش مرکز پژوهش های مجلس، در آئین نامه ابلاغی وزارت تعاون، کار و رفاه اجتماعی به عنوان متولی معرفی شد، اما با این حال دوگانگی رویکرد و روش بین سازمان برنامه و بودجه (صرف اعطای تسهیلات جهت اشتغال زایی) و وزارت تعاون، کار و رفاه اجتماعی(تاکید بر زیرساخت سازی و همراستاسازی این قانون با برنامه اشتغال فراگیر) دیده میشود. در واقع ارائه لایحه توسط یک سازمان و اجرا توسط سازمان دیگر با دیدگاه های مختلف و بعضا متعارض نسبت به اشتغالزایی سبب شده است تا در فرآیند اجرای قانون ناهماهنگی زیادی به چشم بخورد. چنین امری نیز نتیجه ای جز ایجاد شکاف های نظارتی، سردرگمی هر چه بیشتر روستائیان و عشایر در بین دستگاهها و موسسات عامل، پراکندن منابع در بین دستگاههای اجرای مختلف، ناهماهنگی بین آنها در سطح ملی و بخصوص محلی در تعیین طرح های اقتصادی و در نتیجه عدم هم افزایی در سطح محلی نخواهد داشت.

۳. پیچیدگی مکانیسم ثبت نام در سامانه برای روستائیان و عشایر

وزارت تعاون، کار و رفاه اجتماعی، تخصیص اعتبار را منوط به ثبت نامه و تکمیل فرم طرح توجیهی در سامانه کارآ کرده است. در حالی که قالب افراد روستایی و عشایری دسترسی به سامانه کارآ را ندارند و حتی در صورت دسترسی، با نحوه استفاده از آن یا حتی نحوه معرفی یک طرح توجیهی آشنایی ندارند و همین امر باعث میشود تا اولا غالب افراد روستایی و عشایری از ثبت نام و تکمیل فرم صرفنظر کنند و از سوی دیگر توزیع منابع به سمت گروه های غیرهدف انحراف پیدا کند البته در این راستا، نقش واحدهای آموزش، مشاوره و ... می توانست بسیار راهگشا باشد، اما متاسفانه عملکردی در این خصوص ارائه نشده است.

به رغم نکات فوق در رابطه با ارزیابی عملکرد این قانون ذکر این نکته مهم است که لزوما عملکرد خوب در پرداخت تسهیلات به معنای ایجاد اشتغال متناسب با منابع پرداخت شده نخواهد بود و ایجاد فشار بر وزارت تعاون، کار و رفاه اجتماعی مبنی بر پرداخت سریع تسهیلات بدون در نظر گرفتن زیرساخت های نهادی به افزایش احتمال انحراف منابع منجر خواهد شد. در واقع این قانون در پی ایجاد سازوکاری برای تامین مالی طرح های اقتصادی اشتغالزا در روستاها و مناطق عشایری است و تامین مالی این نوع طرح ها مستلزم وجود ساختار تامین مالی خرد است.

مطالعات نشان می دهد که از مهمترین دلایل عدم موفقیت تامین مالی خرد در ایران، اجرای ناگهانی و یکباره برنامه تامین مالی، استفاده از روش اعطای تسهیلات رایج نظام بانکی بدون در نظر گرفتن سایر خدمات (از جمله آموزش) مورد نیاز گروه هدف بوده است، لذا هرگونه عجله و پافشاری چه از سوی دولت و چه از سوی مجلس شورای اسلامی در تزریق با شتاب منابع باعث میشود تا تزریق منابع از رویکرد درست تامین مالی خرد با تعداد زیاد و ظرفیت اشتغال زایی بالا به سمت رقم های کلان با تعداد اندک و ظرفیت اشتغال زایی کم انحراف یابد و در این بین فعالیت هایی نظیر مشاوره، آموزش برای راه اندازی کسب و کار مغفول بماند.

بر اساس گزارش مرکز پژوهش های مجلس، در اجرای این قانون، بانک ها صرفا نقش توزیع تسهیلات را برعهده دارند و هیچ مکانیسمی برای مداخله در فرآیند اجرا و اشتغالزایی پیش بینی نشده است. حال آنکه می توان با تفویض اختیار به بانک هایی که سابقه تامین مالی خرد دارند بر سرعت و اثربخشی اجرای قانون افزوده و از تجارب موسسات تاک، ساگارد و ... در آموزش و راه اندازی کسب و کار خرد بهره برد.

۲۱:۰۰ - ۱۳۹۷/۰۴/۲۸

۲۱:۰۰ - ۱۳۹۷/۰۴/۲۸

نظر شما