خبرگزاری مهر، گروه اقتصاد - علی فروزانفر؛ صندوقهای سرمایهگذاری کالایی مبتنی بر انرژی که از پاییز ۱۴۰۳ در بورس انرژی ایران پذیرفته شدهاند، در حالی به بازدهی نزدیک به ۴۰۰ درصدی دست یافتهاند که این رقم در اوج خود به ۴۷۴ درصد نیز رسیده است؛ رقمی که به مراتب از بازدهی طلا (۲۹۲ درصد) و دلار (۱۴۱ درصد) در مدت مشابه فراتر رفته و این صندوقها را به رقیبی جدی برای بازارهای سنتی حفظ ارزش تبدیل کرده است.

در ماههای اخیر، همزمان با تداوم تورم و افزایش نوسانات در بازارهای مالی، بخشی از سرمایهگذاران برای حفظ ارزش دارایی خود به بازارهایی مانند طلا و ارز روی آوردهاند و بخشی دیگر نیز بهدنبال ابزارهای مالی جدیدی رفتهاند که امکان سرمایهگذاری غیرمستقیم با سرمایه خرد را فراهم میکند. در همین چارچوب، صندوقهای کالایی مبتنی بر انرژی بهعنوان یکی از ابزارهای تازهوارد بازار سرمایه مورد توجه قرار گرفتهاند.

این صندوقها که از طریق بازار سرمایه و با سازوکار صندوقهای قابل معامله (ETF) فعالیت میکنند، امکان سرمایهگذاری در مجموعهای از داراییها و اوراق مبتنی بر انرژی را فراهم میکنند. برخلاف صندوقهای طلا یا برخی صندوقهای کالایی دیگر که بر یک دارایی مشخص متمرکزند، این ابزارها معمولاً پرتفویی متنوعتر دارند و میتوانند شامل گواهیهای سپرده و ابزارهای مالی مرتبط با حوزه انرژی باشند.

بر اساس اطلاعات منتشرشده، ترکیب دارایی این صندوقها میتواند شامل گواهی سپرده کالایی بخش انرژی، گواهی تولید برق تجدیدپذیر، گواهی سپرده میعانات گازی، نفت خام سنگین، نفتا و اتانول، و همچنین گواهیهای صرفهجویی در مصرف برق و گاز باشد. بخش کوچکی از منابع نیز معمولاً بهصورت سپرده بانکی نگهداری میشود تا امکان نقدشوندگی صندوق حفظ شود.

از منظر کارکرد، این ابزار برای سرمایهگذارانی طراحی شده که بهجای ورود مستقیم به بازارهای کالایی یا فیزیکی، میخواهند از مسیر بازار سرمایه در معرض نوسانات بخش انرژی قرار بگیرند. با این حال، این نوع صندوقها نیز مانند سایر ابزارهای مالی، با ریسکهای خاص خود همراهاند؛ از جمله نوسان قیمت واحدهای صندوق، فاصله احتمالی میان قیمت بازار و ارزش خالص داراییها، و اثرپذیری از شرایط بیرونی مانند تحولات ژئوپلیتیکی، نرخ ارز و سیاستهای انرژی.

بررسی خبرنگار مهر حاکی از بازدهی قابل توجه این صندوقها در بازههای زمانی مختلف است، اما این ارقام باید در کنار نوسانات کوتاهمدت، ترکیب داراییها، میزان نقدشوندگی و شرایط کلی بازار ارزیابی شود. به همین دلیل، مقایسه صرف بازدهی گذشته با بازارهای دیگر، تصویر کاملی از کارکرد این ابزار ارائه نمیدهد.

در ادامه این گزارش، به بررسی دقیقتر سازوکار و جنبههای تحلیلی این صندوقها پرداخته میشود. در این راستا، تحلیلی بر نسبت قیمت پایانی واحدها به ارزش خالص داراییها (NAV)، روند تغییرات NAV صندوق، تعداد واحدهای سرمایهگذاری اشخاص حقیقی، حجم صدور و ابطال واحدهای صندوق، و همچنین جریان تجمعی نقدینگی حقیقی صورت خواهد گرفت.

علاوه بر این، ارزش معاملات روزانه، میانگین ماهانه و سالانه معاملات، و بیشترین ارزش معاملات انجام شده مورد واکاوی قرار میگیرد تا تصویر شفافی از وضعیت معاملاتی و پتانسیلهای تحلیلی این ابزار مالی به مخاطب ارائه شود.

این بررسیها بدون ارائه سیگنال خرید و فروش، صرفاً بر مبنای دادههای بازار و با هدف افزایش دانش سرمایهگذاران انجام خواهد شد.

معرفی صندوقهای سرمایهگذاری کالایی مبتنی بر انرژی در بورس انرژی

بورس انرژی ایران از پاییز ۱۴۰۳ میزبانی اولین صندوقهای سرمایهگذاری کالایی مبتنی بر انرژی را آغاز کرده است. این صندوقها که دامنه فعالیتشان در حوزه بورس انرژی متمرکز است، امکان بهرهمندی از نوسانات حاملهای انرژی و روندهای قیمتی مرتبط را برای سرمایهگذاران فراهم میکنند.

منابع مالی این صندوقها در ابزارهای مالی نوین مبتنی بر انرژی سرمایهگذاری میشود.

این ابزارها که در بازار سرمایه ایران جایگاه خود را یافتهاند، معمولاً از نقدشوندگی مناسبی برخوردار بوده و بازدهی آنها همراستا با روندهای بازار انرژی و نرخ تورم ارزیابی میشود.

ترکیب پرتفوی سرمایهگذاری صندوقهای سرمایه گذاری قابل معامله انرژی ماهیتی ترکیبی با تمرکز بر گواهی سپرده کالایی بخش انرژی و سایر اوراق بهادار مرتبط دارد و شامل موارد زیر است:

- گواهی تولید برق تجدیدپذیر

- گواهی سپرده میعانات گازی

- گواهی سپرده نفت خام سنگین

- گواهی سپرده نفتا

- گواهی سپرده نفتای کامل

- گواهی سپرده اتانول

- انواع گواهی صرفهجویی برق و گاز (صگاز)

- سپرده بانکی (با سهمی کمتر از ۱۰ درصد از کل داراییها)

مقایسه بازدهی صندوق ETF انرژی با بازارهای رقیب (طلا و دلار)

ارزیابی عملکرد صندوقهای سرمایهگذاری کالایی انرژی نشان میدهد در بازه زمانی حدوداً یک سال و نیم گذشته، بازدهی ۳۸۰ درصدی برای سرمایهگذاران این ابزار نوین به ثبت رسیده است. این در حالی است که بالاترین بازدهی ثبت شده در تاریخ ۲۱ اردیبهشت ۱۴۰۵، رقمی معادل ۴۷۴ درصد بوده است.

بر اساس دادههای موجود، بازدهیهای دورهای این صندوق به شرح زیر است:

- هفتگی: منفی ۱۵.۳۹ درصد

- ماهانه: ۱.۵۱ درصد

- سه ماهه: ۵۵.۴۵ درصد

- شش ماهه: ۱۲۶.۴۶ درصد

- یک ساله: ۱۵۰.۲۸ درصد

نمودار زیر مقایسه بازدهی صندوق انرژی با بازارهای طلا و دلار از ابتدای آذر ۱۴۰۳ تا کنون بر حسب درصد است.

بررسی این نمودار نشان میدهد که مجموع بازدهی این صندوقها از ابتدای معاملات (آذر ۱۴۰۳)، به استثنای دورهای ۶ ماهه در پاییز و زمستان سال گذشته (۱۴۰۴)، در اغلب بازهها از بازدهی طلا و دلار نیز پیشی گرفته است.

به طور مشخص، در بازه زمانی مشابه از آذر ۱۴۰۳ تا کنون، بازدهی صندوق معادل ۳۷۷.۸۹ درصد، بازدهی دلار ۱۴۱.۳۵ درصد و بازدهی طلا ۲۹۱.۹۴ درصد بوده است.

روند خالص ارزش داراییها و جذب سرمایه صندوق (آذر ۱۴۰۳ - اکنون)

این صندوق که فعالیت خود را با سرمایه اولیه ۵ میلیارد تومان آغاز کرده بود، در مرحله پذیرهنویسی موفق به جذب ۲۰۰ میلیارد تومان گردید و وارد بازار انرژی شد.

نمودار زیر، تغییرات خالص ارزش داراییهای صندوق (NAV کل) و جذب سرمایه را بر حسب میلیارد تومان از ابتدای آذر ۱۴۰۳ تا کنون نشان میدهد.

بر اساس نمودار فوق مجموع جذب سرمایه صندوق ETF مبتنی بر انرژی تا کنون در یک بازه ۱۸ ماهه به ۲٬۱۸۰ میلیارد تومان رسیده و خالص ارزش داراییهای آن اکنون به ۶٬۲۲۱ میلیارد تومان بالغ شده است.

بیشترین خالص ورود نقدینگی به صندوق از محل صدور و ابطال واحدها، معادل ۷۹۰.۹ میلیارد تومان در تاریخ ۱۳ اردیبهشت ۱۴۰۵ ثبت شده و بیشترین خالص خروج نقدینگی نیز با رقم ۲۷۵.۴ میلیارد تومان در تاریخ ۲۰ دی ۱۴۰۴ به ثبت رسیده است.

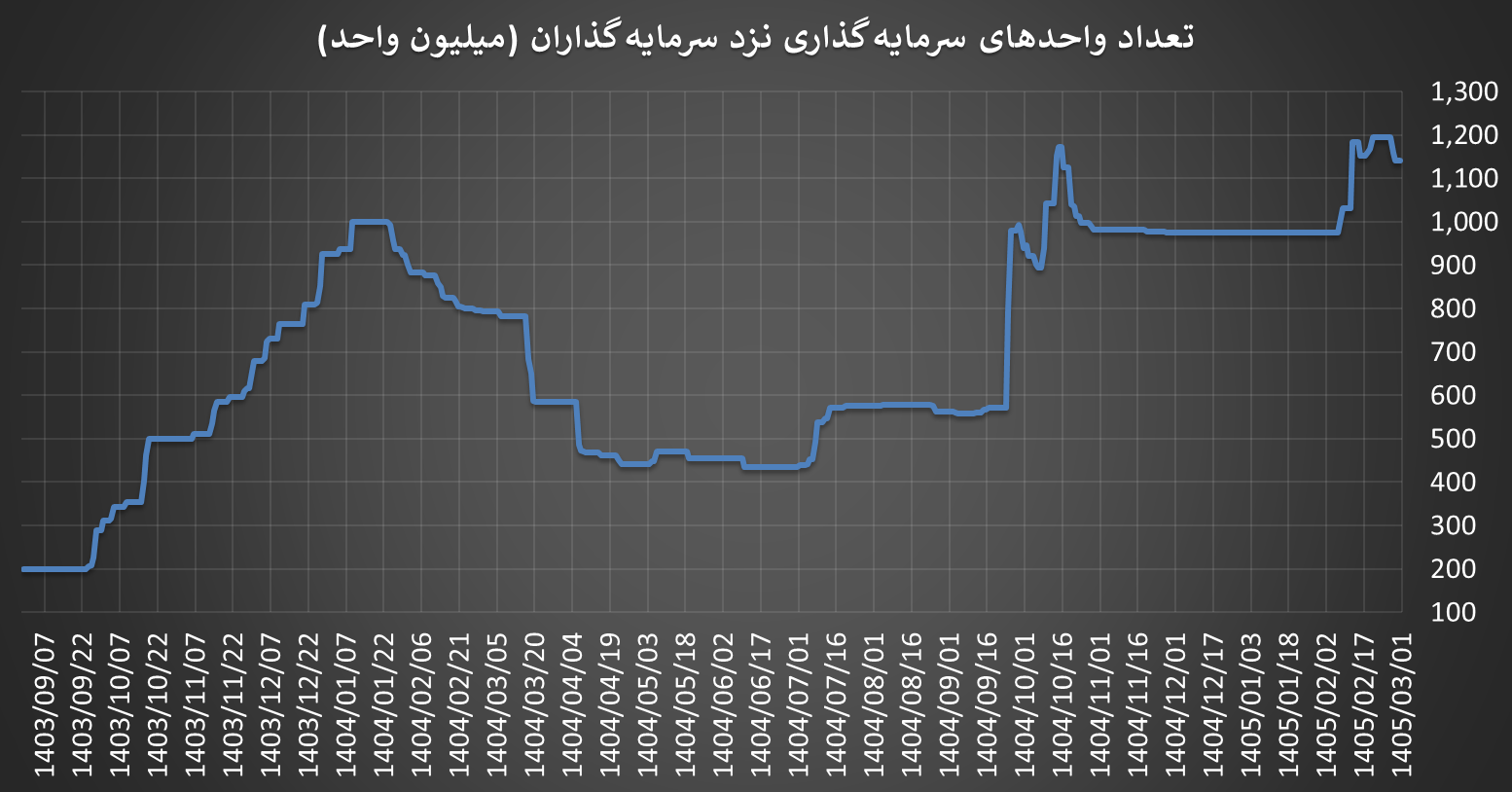

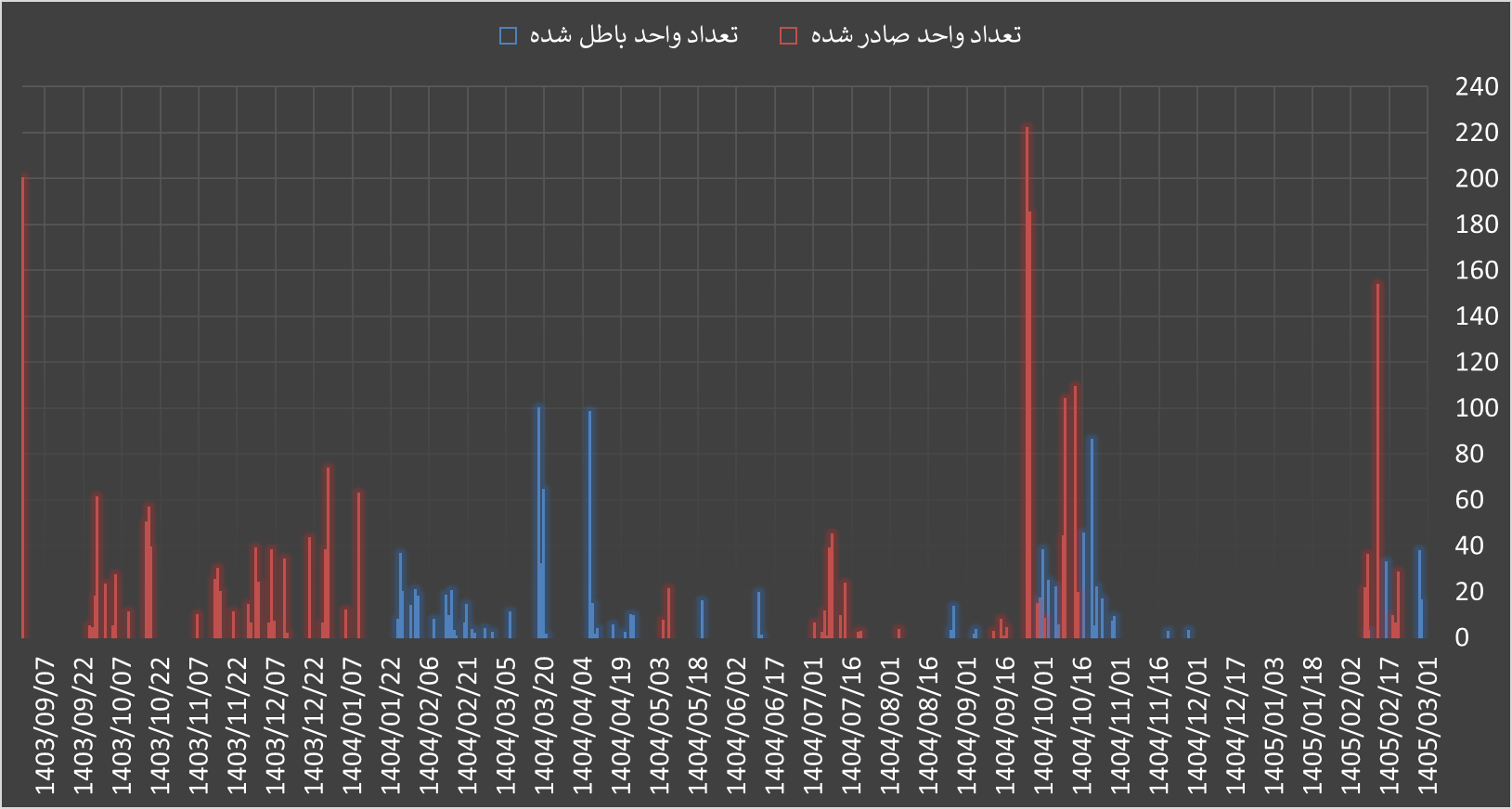

نمودارهای زیر نیز روند تغییرات مجموع تعداد واحدهای سرمایهگذاری نزد سرمایهگذاران (میلیون واحد) و تعداد واحدهای صادر و باطل شده را به صورت روزانه نشان میدهد.

تحلیل نسبت قیمت پایانی به ارزش خالص دارایی (NAV)

بررسی نسبت قیمت پایانی واحدهای صندوق به ارزش خالص دارایی (NAV) آن، یکی از معیارهای کلیدی برای ارزیابی وضعیت معاملاتی و کشف احتمالی فرصتهای آربیتراژ (یا صرف و تخفیف) است. میانگین این نسبت در کل دوره معاملاتی صندوق، حدودا ۱۰۰ درصد محاسبه شده است. این رقم نشان میدهد که در طول فعالیت صندوق، قیمت پایانی واحدها به طور متوسط بسیار نزدیک به ارزش ذاتی آنها معامله شده و شکاف قابل توجهی میان این دو مقیاس وجود نداشته است.

با این حال، تحلیل روند زمانی حاکی از یک الگوی خاص در نیمه دوم فعالیت صندوق است. از میانه دیماه ۱۴۰۴ تا هفته اول اردیبهشتماه ۱۴۰۵، قیمت پایانی واحدهای صندوق به طور مداوم پایینتر از ارزش خالص دارایی (NAV) معامله شده است. این وضعیت نشاندهنده آن است که در این دوره، صندوق با تخفیف نسبت به NAV خود مورد معامله قرار گرفته است.

نمودار زیر، روند مقایسهای قیمت پایانی و ارزش خالص دارایی (NAV) صندوق را از ابتدای آذرماه سال گذشته تا امروز، بر حسب ریال، نشان میدهد.

از سوی دیگر، حداقل نسبت مشاهده شده (بیشترین تخفیف) در تاریخ ۲۲ فروردین ۱۴۰۵ با رقم ۸۱.۴۹ درصد ثبت شده است. در مقابل، حداکثر نسبت مشاهده شده (بیشترین صرف) در تاریخ ۲۴ آذر ۱۴۰۳ به میزان ۱۳۷.۶۴ درصد بوده است. این دامنه وسیع میان کف و سقف نسبت قیمت به NAV، نشاندهنده نوسانات قابل توجه در نحوه معامله واحدهای صندوق نسبت به ارزش ذاتی آنها در طول دورههای مختلف است.

نمودار زیر تغییرات نسبت قیمت پایانی به NAV را در یک سال و نیم گذشته (از ابتدای معاملات صندوق تا کنون) به درصد نشان میدهد. درصد بالای ۱۰۰ به معنای بالا رفتن قیمت نسبت به ارزش خالص دارایی و درصد پایین ۱۰۰ به معنای کمتر بودن قیمت نسبت به ارزش خالص داراییها است.

ارزش معاملات صندوق معاملاتی بورس انرژی

میانگین بلندمدت ارزش معاملات روزانه صندوق در حالی به ۲۱۰ میلیارد تومان رسیده است که ارزش معاملات ثبت شده برای روز گذشته ۶۳۰ میلیارد تومان بوده است. همچنین میانگین ارزش معاملات هفتگی و ماهانه این صندوق به ترتیب حدود ۸۰۰ میلیارد تومان و ۱۶۵۰ میلیارد تومان برآورد میشود.

بیشترین و کمترین ارزش معاملات ثبت شده به شرح زیر است:

- حداقل ارزش معاملات: کمتر از ۶۰۰ میلیون تومان در تاریخ ۱۸ تیر ۱۴۰۴

- حداکثر ارزش معاملات: نزدیک به ۴۰۰۰ میلیارد تومان در تاریخ ۱۴ اردیبهشت ۱۴۰۵

نمودار زیر، روند تغییرات ارزش معاملات روزانه و میانگین ماهانه و سالانه ارزش معاملات را از ابتدای فعالیت صندوق تا کنون نمایش میدهد.

بررسی خبرنگار مهر درباره فعالیت معاملاتی صندوق نشان میدهد که در روز ۱۴ اردیبهشت ۱۴۰۵، ارزش معاملات انجام شده به ۶۵ درصد خالص ارزش داراییهای صندوق رسیده بود در حالی که در ۱۸ تیر ۱۴۰۴، ارزش معاملات تنها ۰.۱ درصد از کل داراییها را تشکیل میداد.

دادههای این گزارش حاکی از آن است که میانگین ارزش معاملات روزانه صندوق در طول دوره مورد بررسی، حدود ۷ درصد از خالص ارزش داراییها بوده است.

خالص جریان نقدینگی حقیقی صندوق

جریان نقدینگی حقیقی صندوق، که معیاری برای سنجش ورود و خروج سرمایهگذاران حقیقی به صندوق است، در طول فعالیت خود نوسانات قابل توجهی را تجربه کرده است.

در بیشترین میزان خروج نقدینگی حقیقی، مبلغ ۱۹۷.۰۷۸ میلیارد تومان در تاریخ ۲۰ مهر ۱۴۰۴ ثبت شده است. در مقابل، بیشترین ورود نقدینگی حقیقی به صندوق با ۷۴۸.۴۸۴ میلیارد تومان در تاریخ ۱۳ اردیبهشت ۱۴۰۵ به وقوع پیوسته است. در مجموع، جریان نقدینگی حقیقی تجمعی این صندوق تا کنون به ۲۴۱۴ میلیارد تومان رسیده است؛ این رقم در پایینترین حالت خود (کمترین تجمعی) ۳۹.۷۹۱ میلیارد تومان منفی در تاریخ ۳۰ خرداد ۱۴۰۴ و در بالاترین حالت خود ۲۹۷۵.۵۹۹ میلیارد تومان در تاریخ ۲۱ اردیبهشت ۱۴۰۵ بوده است

بیشترین خروج نقدینگی حقیقی در تاریخ ۲۰ مهر ۱۴۰۴ در حدود ۲۰۰ میلیارد تومان ثبت شده و بیشترین ورود نقدینگی حقیقی به این صندوق نیز ۷۵۰ میلیارد تومان بوده که در تاریخ ۱۳ اردیبهشت ۱۴۰۵ به ثبت رسیده است.

در حالی که جریان نقدینگی حقیقی تجمعی صندوق در حال حاضر به ۲٬۴۱۴ میلیارد تومان رسیده، این شاخص در کمترین سطح خود به ۳۹.۷۹۱ میلیارد تومان منفی در تاریخ ۳۰ خرداد ۱۴۰۴ و در بیشترین سطح خود به ۲٬۹۷۵.۵۹۹ میلیارد تومان در تاریخ ۲۱ اردیبهشت ۱۴۰۵ رسیده است.

نمودار زیر تغییرات روزانه جریان نقدینگی حقیقی تجمعی صندوق کالایی مبتنی بر اوراق بورس انرژی از ابتدای فعالیت آن نشان میدهد.

روش سرمایهگذاری در صندوقهای کالایی مبتنی بر انرژی

سرمایهگذاری در صندوقهای کالایی مبتنی بر انرژی، همانند سایر صندوقهای قابل معامله در بورس (ETF)، تنها نیازمند داشتن کد بورسی و حساب معاملات آنلاین نزد یک کارگزاری است.

حداقل مبلغ سرمایهگذاری در این صندوقها معادل ۱۰۰ هزار تومان بوده و هیچ محدودیتی برای خرید واحدها توسط اشخاص حقیقی یا حقوقی وجود ندارد.

بدیهی است به دلیل ماهیت پرتفوی این صندوقها که شامل اوراق بهادار مبتنی بر گواهیها و کالاهای پذیرفته شده بورس انرژی (مانند گواهی میعانات گازی، نفت خام، اتانول و گواهی صرفهجویی برق و گاز) است، تغییرات قیمت حاملهای انرژی در بازارهای داخلی و جهانی و همچنین نوسانات نرخ ارز، تأثیر مستقیم بر بازدهی این صندوقها خواهد داشت.

بیانیه ریسک؛ صندوق کالایی مبتنی بر انرژی؛ فرصتی در تقاطع پرنوسان نفت، دلار و ارزش ذاتی

معرفی یک ابزار، هرگز جایگزین ارزیابی ریسک نیست

در دنیای پرشتاب بازارهای مالی، تولد هر ابزار جدید به معنای گشایش مسیری تازه برای تنوعبخشی به سبد داراییهاست؛ اما باید به صراحت تأکید کرد که رسالت این گزارش، صرفاً «نور تاباندن» بر زوایای پنهان صندوقهای سرمایهگذاری کالایی مبتنی بر انرژی و معرفی سازوکار، بازدهی و شاخصهای تحلیلی آن بوده است. سطور پیشرو و گزارش ارائهشده، به هیچوجه نباید به عنوان پیشنهاد خرید، فروش یا سیگنال سرمایهگذاری تلقی شوند. تصمیمگیری نهایی برای ورود به این صندوق، مستقیماً به چشمانداز شخصی شما از اقتصاد کلان، تحولات انرژی و برآوردتان از روند آینده قیمتها گره خورده است.

سایه سنگین دو اهرم قدرتمند: ریسک نوسانات نفت، حاملهای انرژی و نرخ ارز

مهمترین و حیاتیترین بخشی که هر سرمایهگذار پیش از ورود به این صندوق باید بداند، درک ریسکهای سیستماتیک حاکم بر پرتفوی آن است. ترکیب دارایی این صندوق (شامل گواهی سپرده میعانات گازی، نفت خام سنگین، نفتا، اتانول، گواهی تولید برق تجدیدپذیر و گواهیهای صرفهجویی برق و گاز) روی یک الاکلنگ اقتصادی قرار دارد که سه پارامتر کلیدی آن را به حرکت درمیآورند:

۱. طلای سیاه و حاملهای انرژی: قیمت پایه بیشتر داراییهای این صندوق، همبستگی مستقیمی با قیمت جهانی نفت خام و فرآوردههای نفتی دارد. هرگونه تغییر در معادلات انرژی جهان، تصمیمات اوپک، بحرانهای ژئوپلیتیک (مانند تنشهای خاورمیانه) و نوسانات تقاضای جهانی، مستقیماً روی ارزش ذاتی واحدهای صندوق اثرگذار است.

۲. نوسانات نرخ ارز (دلار): در اقتصاد ایران، قیمتگذاری حاملهای انرژی و گواهیهای سپرده مرتبط با کالاهای صادراتی، پیوند ناگسستنی با نرخ ارز دارد. صعود یا نزول ارزش دلار در بازار داخلی، بلافاصله و به صورت اهرمی، نوسانات مثبت و منفی شدیدی را در NAV و قیمت بازار واحدهای صندوق رقم خواهد زد.

۳. ریسک فاصله قیمت بازار از NAV (تخفیف یا صرف): همانطور که در گزارش نشان داده شد، نسبت قیمت پایانی به NAV در طول دوره معاملاتی از ۸۱ درصد (تخفیف ۱۹ درصدی) تا ۱۳۸ درصد (صرف ۳۸ درصدی) در نوسان بوده و از دی ۱۴۰۴ تا اردیبهشت ۱۴۰۵، صندوق با تخفیف پایدار معامله شده است. این پدیده به معنای احتمال خرید یا فروش واحدها با قیمتی دور از ارزش ذاتی آنهاست که میتواند ناشی از جو هیجانی، کمبود نقدشوندگی یا عدم تقارن اطلاعاتی باشد.

بدیهی است که ترکیب این سه عامل، میتواند سودهای جذاب یا زیانهای سنگینی را به همراه داشته باشد که پیشبینی آنها نیازمند رصد مستمر بازارهای جهانی، نرخ ارز و وضعیت معاملاتی خود صندوق (مانند حجم معاملات، ورود/خروج نقدینگی حقیقی و انحراف از NAV) است.

نبرد دیدگاهها در بازار: حباب قیمتی یا فرصت طلایی؟

بازار صندوقهای کالایی نیز مانند هر بستر سرمایهگذاری دیگری، صحنه تقاطع نگاهها و تحلیلهای متضاد است. ذات پویای بازار بر پایه همین تفاوت دیدگاهها بنا شده است.

در یک سو، تحلیلگرانی قرار دارند که با بررسی دادهها، قیمت واحدهای صندوق را نسبت به NAV یا نسبت به بازارهای رقیب (طلا و دلار) گران ارزیابی کرده و در جایگاه فروشنده ظاهر میشوند.

در سوی دیگر، سرمایهگذارانی هستند که با تکیه بر تورم انتظاری، چشمانداز رشد قیمت انرژی یا با مشاهده تخفیف عمیق نسبت به NAV، بازار را ارزان پنداشته و اقدام به خرید میکنند.

کشمکش همین دو گروه است که جریان معاملات، ارزش معاملات و میزان صرف یا تخفیف را شکل میدهد. بنابراین، کشف ارزش واقعی واحدهای صندوق در شرایط کنونی، ماموریتی است که منحصراً بر عهده شخص سرمایهگذار قرار دارد.

سخن آخر؛ سهولت در معامله، به معنای حذف ریسک نیست

در نهایت باید مرز پررنگی میان «وجود یک ابزار مالی شفاف و قابل دسترس» و «تضمین سودآوری» آن رسم کرد.

صندوقهای کالایی مبتنی بر انرژی، بیشک فرآیند سرمایهگذاری غیرمستقیم در حاملهای انرژی را با حداقل مبلغ ۱۰۰ هزار تومان و بدون محدودیت خرید، شفافتر، قانونیتر و بسیار راحتتر کردهاند؛ اما این سهولت فیزیکی، ذرهای از ریسکهای مالی آن نمیکاهد.

همچنین بازدهی تاریخی ۳۸۰ درصدی و حتی ۴۷۴ درصدی در اوج، هرگز به معنای تکرار آن در آینده نیست. سرمایهگذار هوشمند کسی است که پیش از فشردن دکمه خرید یا فروش، دانش خود را ارتقا داده، گزارشهایی از این دست را صرفاً به عنوان منبع اطلاعاتی در نظر گرفته و استراتژی مشخصی برای مواجهه با طوفانهای احتمالی در بازار نفت، ارز و نوسانات NAV داشته باشد.

و در پایان باید گفت ورود به این صندوق بدون تجهیز به سلاح تحلیل، آشنایی با ریسک تخفیف/صرف و مدیریت سرمایه، قدم زدن در تاریکی است.

۱۱:۲۸ - ۱۴۰۵/۰۳/۰۵

۱۱:۲۸ - ۱۴۰۵/۰۳/۰۵

نظر شما